* **放大收益:**通过杠杆放大投资本金,投资者可以获得更高的收益率。例如线上配资行业排行,如果投资者使用10倍杠杆,那么其收益率将放大10倍。

恒信证券是国内领先的综合性证券公司,其配资业务享有盛誉。平台提供灵活的配资方案,杠杆倍数最高可达10倍,满足不同投资者的需求。恒信证券拥有雄厚的资金实力和完善的风控体系,为投资者提供安全可靠的配资服务。

点击收听本新闻听新闻152亿!

蔚来又亏了。

去年,蔚来卖了16万辆车,发布了蔚来手机,获得了独立造车资质和中东投资,但代价却是破纪录的207亿元亏损;

今年,蔚来发布了子品牌“乐道”,季度销量和毛利双双创历史新高,可前三个季度亏损数额依旧触目惊心。

四季度营收、交付指引直接飙到最高,2025年销量翻番,2026年全面盈利。

李斌对蔚来的未来依旧充满信心,即便这已经是盈利时间表的第三个版本了。

事实上,近四个季度累计经营亏损 224 亿元,蔚来仍未走上 “乐道”。

从“蔚小理”到“理小蔚”的语序,可以看出蔚来汽车在这两年过得有多不如意!

蔚来的未来,单靠蔚来汽车显然已经不现实了,还有寄予厚望的中高端品牌“乐道”,以及马上要发布的高端小车品牌——“萤火虫”。

新能源车“血海”竞争的现在,“销量是车企的一切”,逐步规模化的蔚来,未来会像萤火虫一般闪耀吗?

三季报过后,一个理想主义者决定拥抱现实,蔚来汽车未来怕是要过“苦日子”了!

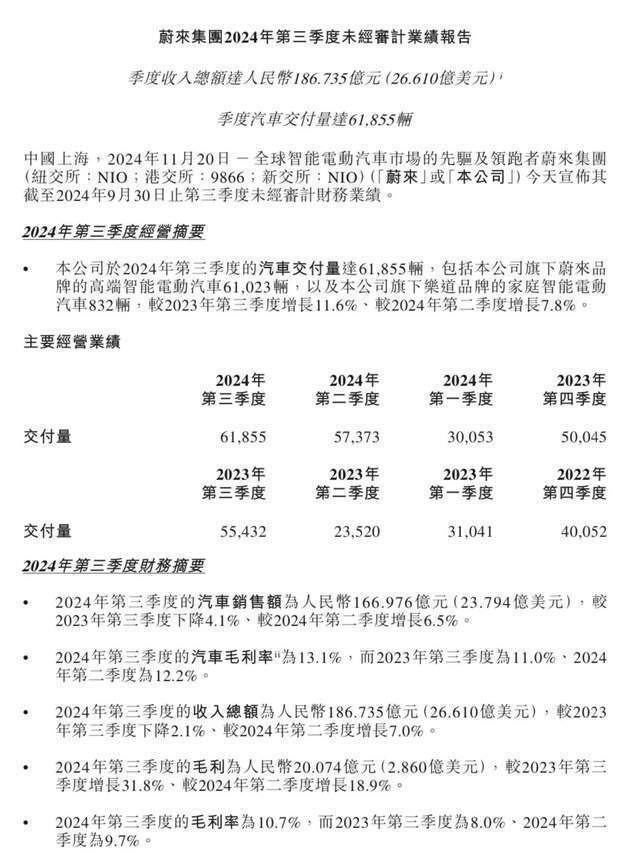

前不久,蔚来发布的2024年第三季度财报显示,蔚来前三季度实现总营收460.3亿元,同比增长19.51%;

然而,营收增长难掩亏损困境,第三季度净亏损同比扩大至50.6亿元,今年前三季度累计亏损152.9亿元。

11 月 20 日,上海黄金期货交易所金条报价每克 611 元。同一天发三季报的蔚来在 92天内差不多每秒亏约 631 元 ,当真是一寸光阴一寸金啊!

财报显示,蔚来第三季度营收为186.7亿元,同比下滑2.1%,环比增长7.0%;毛利率提升至10.7%,其中整车毛利率提升至13.1%。

蔚来整体营收的增长得益于交付量的提升,三季度蔚来共交付新车61855辆,同比增长11.6%,环比增长7.8%,创单季度新高。

尽管在造车新势力中销量表现一般,但蔚来在李斌眼里依旧是高端品牌中的王者,称今年前三个季度,蔚来品牌在中国30万元以上的纯电汽车市场稳居第一,占据超40%的市场份额。

要知道,新能源汽车竞争最为激烈的是10万—30万区间,市占率超70%,而蔚来汽车主攻的30万—50万区间,略微显得有些曲高和寡。

李斌明显也认识到了规模化的重要性,今年5月,对标特斯拉Model Y,价格逼近小米SU7,酝酿已久的蔚来第二品牌——乐道终于亮相,首款车型乐道L60在9月底已正式交付!

作为蔚来的第二个品牌,乐道将主攻20万元级别市场。而这一级别的市场,除了特斯拉Model Y以外,小鹏G6、理想L6、比亚迪宋L、腾势N7、福特电马等车型将成为其竞争对手,竞争也是十分激烈。

乐道“出道”的意义,并不仅仅在于“截杀”特斯拉,更多的反而是背负了蔚来向规模化发起冲击的重任。

品牌规模化,最成功的例子莫过于“车王”比亚迪,王朝系列、海洋系列、腾势、方程豹、仰望等品牌覆盖了170万以下所有电动车型,销量遥遥领先。

2023年,比亚迪销售车辆302.4万辆,同比增长62%,首次跻身全球汽车销量前十,成为全球新能源车企制造龙头。

今年前10个月,比亚迪销量已经超过325万辆,超越去年的同时有望冲破400万辆,超额完成年度销量目标(360万辆)。

乐道L60是蔚来第四个季度销量最大的增长力,蔚来对其寄予厚望,并发布史上最强季度指引,那就是第四季度交付指引约7.2万-7.5万辆,同比增长43.9%-49.9%;四季度营收指引约196.8亿-203.8亿元,同比增长15.0%-19.2%,均指引出历史新高。

回顾2022年末,李斌曾放出豪言壮志,声称要在2023年超过雷克萨斯的油车销量。结果,雷克萨斯2023年全球销量82万辆,在中国区销售18万辆,而蔚来汽车2023年的销量仅有16万辆。

因为缺少新车型冲击销量,蔚来汽车2024年的销量目标下调至23万辆,不过2024年蔚来即便是完成指引也完不成下调过的年度销量目标。

今年前三季度蔚来汽车累计交付约14.9万辆,完成全年交付目标的65%。若按照四季度最高交付指引,全年交付有望达22.4万辆。

蔚来2026年实现盈利目标暂且不提,2025年如何实现销量翻倍,蔚来+乐道+萤火虫+X因素。

如果说“乐道”是蔚来的现在,那么“萤火虫”就是蔚来的未来!

蔚来定位于高端小车市场的全新品牌“firefly萤火虫”(相当于宝马集团的MINI品牌)将在NIO Day 2024发布,首款车型计划2025年上半年交付,这无疑拓宽并加深了蔚来产品组合的“护城河”。

值得一提的是,虽然蔚来曾在多个场合提及乐道“爆单”,但交付却不尽如人意。

蔚来在今年三季度末开启第二品牌乐道首款车乐道L60的交付后,截至11月14日交付仅超7000辆。

毫无疑问,摆在乐道面前的一大难关就是交付爬坡问题。此前,蔚来ET5车型上市时,新车生产爬坡就遭遇瓶颈。

由于竞争加剧、财务状况吃紧,蔚来目前需要尽快卖出更多的车,通过提高规模效应来降低成本、改善现金流。面向大众市场的乐道,成为这一假设的关键一环。

在中国互联网造车阵营中,蔚来应该是最具期待性、最受大众关注的车企,一度被视为“国产高端电动车之光”!

蔚来在产品规划、设计、技术研发、用户服务等方面都以超过奔驰、宝马、奥迪的同级车为标准。

同时,蔚来在车价内包含了像终身免费换电这样的权益,以形成更高的溢价。

所以,蔚来汽车自从2014年成立以来,便一直给人一种较为昂贵的印象,是国内中产阶段和有钱人的座驾不二选择!

2018年9月,蔚来赴美上市,顶着中国互联网造车第一股的光环,股价玩命飙升,市值一度逼近1000亿元,羡煞一众同行。

然而,蔚来就像流星一样,虽然璀璨,却只能光芒一时!

因为连年烧钱亏损,蔚来的财报非常难看:

2021年,蔚来年收入361.364亿元,同比增长122.3%;却仍旧亏损40.2亿元。

2022年,蔚来年营收492.7亿元,同比增长36.3%;亏损144.37亿元,大幅增长259%。

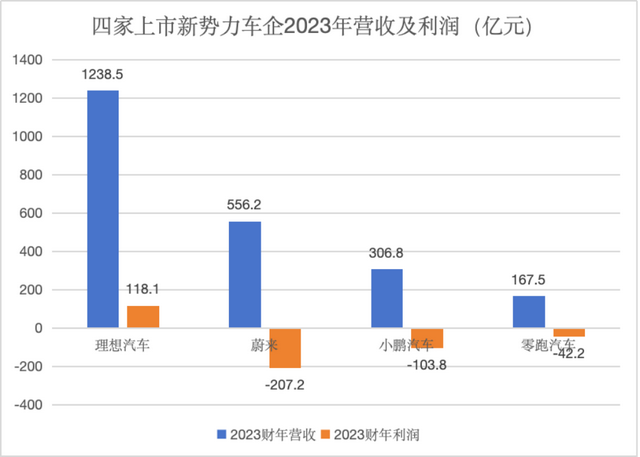

2023年,理想、蔚来、小鹏、零跑四家造车新势力巨头,除理想实现年盈利外,其余三家均处于亏损状态,小鹏汽车亏损103.8亿元,蔚来年亏损207.2亿元近乎是其两倍。

从去年四季度到今年三季度,蔚来已累计经营亏损 224 亿元。

“蔚小理”一直以来都是造车新势力的头部代表,三者从国内新能源车初始阶段相互扶持依靠走到现在不容易,可谓是“难兄难弟”了!

不过,即是同苦的“兄弟”,更是同行的“对手”,造车新势力内卷,经历了价格大战的“理小蔚”,三者间的差距如今愈发明显起来。

财报显示,理想汽车第三季度营收为429亿元,同比增长23.6%,环比增长35.3%,创历史新高;归属股东的调整后净利润38.4亿元,同比增长11%;净利润28亿元人民币,同比增加0.3%,已经连续八个季度盈利。

理想汽车第三季度交付量为152831辆,同比增长45.4%;10月销量51443辆,同比增长27.3%。

财报显示,小鹏汽车第三季度营收为101亿元,同比增长18.4%;净亏损18.1亿元,同比收缩53.5%。小鹏汽车前三季度的亏损为44.6亿元,而蔚来单季度亏损额就超过了小鹏前三季度。

小鹏汽车第三季度交付量为46533辆,同比增长16.3%;10月销量23917辆,同比增长20%。

蔚来汽车第三季度交付量为61855辆,同比增长11.6%;10月销量20976辆,同比增长30.5%。

如今“造车三兄弟”中,理想先盈,蔚来势弱,小鹏知耻而后勇奋起直追。

坚持不会参与“价格战”来以价换量的李斌,另辟蹊径发布子品牌乐道,力求在30万以下新能源车市场分一杯羹。

可乐道的“爆单”未能给蔚来的销量带来现象级的增加,股价也一落直下。

截止11月22日收盘,蔚来港股股价报收36港元/股,市值752.56亿港元。今年以来,蔚来股价跌超51%,市值蒸发约786亿港元。

汽车行业百年未有之大变局袭来,一个全新的时代悄然开启,汽车动力加速从燃油车切换至新能源汽车,汽车市场格局迎来重塑。

每一次技术变革,都会带动产业大洗牌!

特别是去年中国新能源汽车市场卷入“价格战”,随之而来的是卷产品、卷技术、卷价格、卷产业链上下游。

大浪淘沙后,不少存在着资金问题的新能源车企,若不能自救,唯有泯然于世。

残酷的竞争环境正在给国内车企提出更高要求,一路走来,李斌经过至暗时刻,蔚来也化解过几次资金压力线上配资行业排行,相信这次也可以。